Трейд-ин обманывает ваш мозг: почему дилер всегда в плюсе, а вы в минусе

Трейд-ин кажется идеальной сделкой: вы сдаете старую машину и забираете новую в тот же день. Но в этой простоте скрывается главный подвох: дилер переплачивает за ваше удобство в два раза меньше, чем вы могли бы получить при самостоятельной продаже. Вы теряете реальные деньги, экономя часы времени.

Процесс обмена старого автомобиля на новый в автосалоне на первый взгляд выглядит как подарок судьбы. Вам не нужно размещать объявления, ездить на показы с незнакомцами и ждать месяцами покупателя. Вы просто приезжаете в одно место, выбираете другую машину, подписываете бумаги и уезжаете за рулем. Психологически это очень комфортно: вы не расстаетесь с деньгами, а как бы обмениваете вещь с доплатой. Однако за этим комфортом стоит механика, которая систематически работает против вашего кошелька.

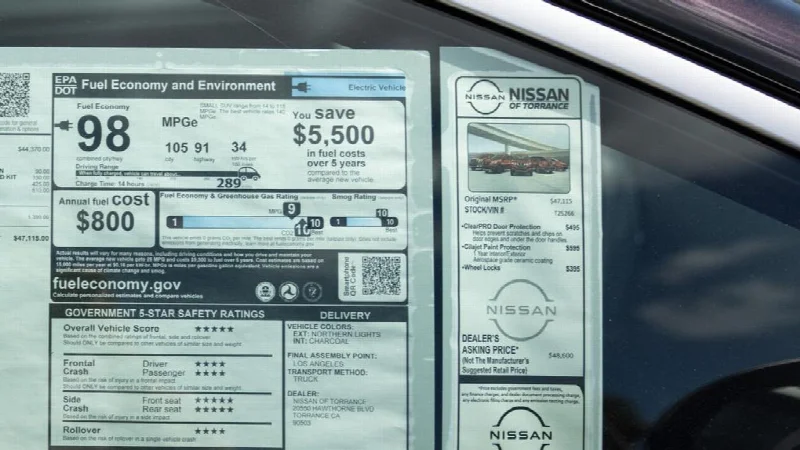

Когда дилер оценивает ваш автомобиль, он закладывает в цену не только его рыночную стоимость, но и все свои будущие расходы: мойку, мелкий ремонт, замену расходников, гарантийные обязательства, маркетинг, а главное — свою прибыль. Поэтому предложение по трейд-ину почти всегда на 15-30 процентов ниже, чем цена, которую вы могли бы выручить при продаже частному лицу. Разница в 100-200 тысяч рублей — это плата за удобство, которую вы не замечаете, потому что видите только итоговую сумму кредита или разницу в цене нового авто.

Интересный момент, который многие упускают: трейд-ин создает иллюзию налоговой выгоды. Действительно, в некоторых странах вы платите налог с продаж только на разницу между ценой нового авто и стоимостью вашего старого. Это может показаться весомым аргументом, но на деле сэкономленная сумма на налоге почти всегда меньше той суммы, которую вы недополучили от дилера за свой автомобиль по сравнению с рыночной ценой. Математика проста: сэкономив 50 тысяч на налоге, вы потеряли 150 тысяч на стоимости вашей машины.

Если на старом автомобиле еще висит кредит, ситуация становится рискованной. Дилеры любят заманивать клиентов фразой «мы погасим ваш кредит», но на практике, если у вас отрицательная разница, остаток долга просто перекочевывает в новый кредитный договор. Вы начинаете платить проценты на сумму, которая уже была потрачена и не имеет отношения к новой машине. В итоге вы берете кредит на автомобиль, который стоит 2 миллиона, а выплачиваете 2,3 миллиона, потому что в него включены остатки от старого, уже проданного долга. Собственное наблюдение: дилеры специально усложняют финансовую схему сделки, смешивая стоимость старого авто, скидку на новое и кредитные условия, чтобы клиент потерял способность отследить реальную выгоду.

Главная ловушка заключается в смещении фокуса внимания. Вам предлагают не думать о цене вашего старого авто, а смотреть на ежемесячный платеж по новому. Это классическая уловка: когда вы перестаете сравнивать абсолютные цифры и начинаете оценивать только комфорт платежа, вы обрекаете себя на переплату. Удобство здесь — это не бонус, а товар, за который вы платите немалые деньги. И только от вас зависит, готовы ли вы отдать эти деньги или предпочтете потратить пару выходных на самостоятельную продажу, получив за свой автомобиль справедливую рыночную цену.

Читайте также на наших страницах:

Как не дать дилеру нажиться на вас: скрытые сборы и торг до последнего Чек за машину в салоне часто на 10–20% выше рекламной цены из-за навязанных сборов и допов, которые обязан убирать каждый грамотный покупатель. Но секрет ультимативной экономии — требовать не скидку на авто, а конечную цену "под ключ", включая налоги и трейд-ин, и не бояться уйти без сделки. 189

Как не дать дилеру нажиться на вас: скрытые сборы и торг до последнего Чек за машину в салоне часто на 10–20% выше рекламной цены из-за навязанных сборов и допов, которые обязан убирать каждый грамотный покупатель. Но секрет ультимативной экономии — требовать не скидку на авто, а конечную цену "под ключ", включая налоги и трейд-ин, и не бояться уйти без сделки. 189  Как выжать из дилера максимум: пошаговый план оценки и продажи подержанного авто Трейд-ин — это лотерея, где выигрывает дилер. Чтобы изменить правила, нужно самому оценить машину, обойти три салона, убрать мусор из бардачка и торговаться как за последний кусок хлеба. Отделяйте сделку по продаже от покупки новой — иначе вас разведут на скрытых комиссиях. 357

Как выжать из дилера максимум: пошаговый план оценки и продажи подержанного авто Трейд-ин — это лотерея, где выигрывает дилер. Чтобы изменить правила, нужно самому оценить машину, обойти три салона, убрать мусор из бардачка и торговаться как за последний кусок хлеба. Отделяйте сделку по продаже от покупки новой — иначе вас разведут на скрытых комиссиях. 357  Новые персонажи Cars 2: полный список и описание героев мультфильма От Дисней-Пиксар, пересказанный как изначальный факт: мультфильм "Тачки 2" отправляет Молнию Маккуина и его друзей в мировой тур по Европе и Японии, где их окружают десятки колоритных новичков — от сумоистов и танцовщиц кабуки до британской королевской семьи, каждый из которых раскрывает культуру страны через образ автомобиля. 619

Новые персонажи Cars 2: полный список и описание героев мультфильма От Дисней-Пиксар, пересказанный как изначальный факт: мультфильм "Тачки 2" отправляет Молнию Маккуина и его друзей в мировой тур по Европе и Японии, где их окружают десятки колоритных новичков — от сумоистов и танцовщиц кабуки до британской королевской семьи, каждый из которых раскрывает культуру страны через образ автомобиля. 619  Как не прогореть при покупке авто: полный гайд по торгу Главное правило переговоров — держать финансы в секрете до финальной цены. Никогда не говорите продавцу, сколько готовы платить; работайте только с конечной стоимостью «под ключ». И будьте готовы уйти — это лучший аргумент. 983

Как не прогореть при покупке авто: полный гайд по торгу Главное правило переговоров — держать финансы в секрете до финальной цены. Никогда не говорите продавцу, сколько готовы платить; работайте только с конечной стоимостью «под ключ». И будьте готовы уйти — это лучший аргумент. 983  Как обменять авто с кредитом на более дешевое: пошаговая инструкция Если платежи по автокредиту стали непосильными, обмен машины на более бюджетную модель — реальный выход, но только если у вас есть положительная стоимость авто или готовность доплатить разницу за отрицательный капитал. Авто 1 031

Как обменять авто с кредитом на более дешевое: пошаговая инструкция Если платежи по автокредиту стали непосильными, обмен машины на более бюджетную модель — реальный выход, но только если у вас есть положительная стоимость авто или готовность доплатить разницу за отрицательный капитал. Авто 1 031  Lucid Motors теряет финансового директора на фоне тотальной перестройки: новый CEO увольняет топ-менеджмент и вводит свою команду Новый генеральный директор Lucid Motors Сильвио Наполи продолжает кровавую баню в руководстве: финансовый директор уволен, половина отчётов перед CEO сокращена, а компания заменила сразу пять ключевых руководителей. Это происходит на фоне увольнения сотен сотрудников и плачевных продаж электромобилей Gravity. Бизнес 1 300

Lucid Motors теряет финансового директора на фоне тотальной перестройки: новый CEO увольняет топ-менеджмент и вводит свою команду Новый генеральный директор Lucid Motors Сильвио Наполи продолжает кровавую баню в руководстве: финансовый директор уволен, половина отчётов перед CEO сокращена, а компания заменила сразу пять ключевых руководителей. Это происходит на фоне увольнения сотен сотрудников и плачевных продаж электромобилей Gravity. Бизнес 1 300  Судьба тачек из «Тачку на прокачку»: где они сейчас и почему большинство сгнили Двадцать лет спустя машинки из культового шоу нулевых либо проданы за бесценок, либо ржавеют в гаражах. Владельцы признаются: техника была настолько убогой, что весь этот «понтовый» тюнинг не делал её пригодной для дорог. 1 438

Судьба тачек из «Тачку на прокачку»: где они сейчас и почему большинство сгнили Двадцать лет спустя машинки из культового шоу нулевых либо проданы за бесценок, либо ржавеют в гаражах. Владельцы признаются: техника была настолько убогой, что весь этот «понтовый» тюнинг не делал её пригодной для дорог. 1 438  2026 Mazda CX-90 PHEV наконец-то работает так, как надо: обзор После череды технических бюллетеней и жалоб на прототипное поведение, 2026 CX-90 PHEV стал приемлемым plug-in гибридом. 27 миль электрического запаса, достойная динамика, роскошный салон — но компромиссы по размещению батареи никуда не делись. Он единственный в своем сегменте и наконец-то готов к жизни. Спорт 1 357

2026 Mazda CX-90 PHEV наконец-то работает так, как надо: обзор После череды технических бюллетеней и жалоб на прототипное поведение, 2026 CX-90 PHEV стал приемлемым plug-in гибридом. 27 миль электрического запаса, достойная динамика, роскошный салон — но компромиссы по размещению батареи никуда не делись. Он единственный в своем сегменте и наконец-то готов к жизни. Спорт 1 357  Рекордные 480 000 продаж: Tesla разрывает рынок, игнорируя кризис Tesla взорвала квартал, поставив 480 000 машин — на 120 000 больше, чем в начале года. Пока конкуренты стонут от спада, компания просто снизила цены и собрала всех, кто ещё сомневался. Очередное доказательство, что «крах электромобилей» отменяется, если уметь считать деньги. Бизнес 1 636

Рекордные 480 000 продаж: Tesla разрывает рынок, игнорируя кризис Tesla взорвала квартал, поставив 480 000 машин — на 120 000 больше, чем в начале года. Пока конкуренты стонут от спада, компания просто снизила цены и собрала всех, кто ещё сомневался. Очередное доказательство, что «крах электромобилей» отменяется, если уметь считать деньги. Бизнес 1 636  Genesis GV80 2026: Роскошный тихоход, который заставит забыть про управляемость BMW 5200 фунтов, twin-turbo V6 и салон уровня Bentley — корейский флагман сознательно жертвует спортивной динамикой ради абсолютного комфорта. Он не пытается быть универсалом: вы либо кайфуете от мягкости, либо, как извращенец, ищете повороты на грузовике. Спорт 2 169

Genesis GV80 2026: Роскошный тихоход, который заставит забыть про управляемость BMW 5200 фунтов, twin-turbo V6 и салон уровня Bentley — корейский флагман сознательно жертвует спортивной динамикой ради абсолютного комфорта. Он не пытается быть универсалом: вы либо кайфуете от мягкости, либо, как извращенец, ищете повороты на грузовике. Спорт 2 169  Роскошь за 135 тысяч долларов без кнопок: что Range Rover потерял в погоне за простотой Плагин-гибридный Range Rover SE PHEV за 135 тысяч долларов идеально едет, но разочаровывает внутри. У него отличная плавность хода, 50 миль без бензина и мощь в 543 лошади, но ради модной «чистоты» дизайна из салона выкинули все физические кнопки, оставив вместо них пустые панели и медленный сенсорный экран. Мечта для вождения, кошмар для повседневной жизни. Технологии 2 011

Роскошь за 135 тысяч долларов без кнопок: что Range Rover потерял в погоне за простотой Плагин-гибридный Range Rover SE PHEV за 135 тысяч долларов идеально едет, но разочаровывает внутри. У него отличная плавность хода, 50 миль без бензина и мощь в 543 лошади, но ради модной «чистоты» дизайна из салона выкинули все физические кнопки, оставив вместо них пустые панели и медленный сенсорный экран. Мечта для вождения, кошмар для повседневной жизни. Технологии 2 011  5 вещей, которые нужно сделать ДО того, как войти в автосалон Покупать машину в автосалоне без подготовки — верный способ переплатить и пожалеть. Главные шаги: исследуйте рынок онлайн, точно определите нужную модель, рассчитайте бюджет помесячно, но не называйте его продавцу, получите предварительное одобрение кредита в банке и проверьте стоимость страховки. Иначе вас ждет не сделка, а спектакль, где вы — зритель, платящий за билет. 1 068

5 вещей, которые нужно сделать ДО того, как войти в автосалон Покупать машину в автосалоне без подготовки — верный способ переплатить и пожалеть. Главные шаги: исследуйте рынок онлайн, точно определите нужную модель, рассчитайте бюджет помесячно, но не называйте его продавцу, получите предварительное одобрение кредита в банке и проверьте стоимость страховки. Иначе вас ждет не сделка, а спектакль, где вы — зритель, платящий за билет. 1 068  Лучший Lexus RX 2026 года — это не спортивный, а спокойный. Обзор F Sport Performance Если вам нужен Lexus RX для комфорта, экономии и долгой службы — берите обычный RX350h. Доплата за F Sport Performance даёт агрессивный вид, лишние 71 лошадь, жёсткие кресла и красный салон, который с душой этого кроссовера не дружит. Сарказм в том, что создатели сделали автомобиль быстрее, но не добавили ему управляемости, сделав его громче, жёстче и неудобнее в повседневной жизни. 3 748

Лучший Lexus RX 2026 года — это не спортивный, а спокойный. Обзор F Sport Performance Если вам нужен Lexus RX для комфорта, экономии и долгой службы — берите обычный RX350h. Доплата за F Sport Performance даёт агрессивный вид, лишние 71 лошадь, жёсткие кресла и красный салон, который с душой этого кроссовера не дружит. Сарказм в том, что создатели сделали автомобиль быстрее, но не добавили ему управляемости, сделав его громче, жёстче и неудобнее в повседневной жизни. 3 748  Автомобили-зомби 2026: Nissan GT-R, Chevrolet Malibu и другие модели, которые отказываются умирать В 2026 году Nissan GT-R, Chevrolet Malibu, Infiniti Q50, Jeep Renegade и Dodge Challenger продолжат выпуск, несмотря на официальные заявления о снятии с производства, превратившись в «машины-зомби» из-за отсрочек норм и спроса. 3 571

Автомобили-зомби 2026: Nissan GT-R, Chevrolet Malibu и другие модели, которые отказываются умирать В 2026 году Nissan GT-R, Chevrolet Malibu, Infiniti Q50, Jeep Renegade и Dodge Challenger продолжат выпуск, несмотря на официальные заявления о снятии с производства, превратившись в «машины-зомби» из-за отсрочек норм и спроса. 3 571  2026 Mercedes-AMG E53 Hybrid Wagon: 600 лошадей, но потерянная душа 604 лошадиные силы от гибридной рядной шестёрки в кузове универсала за 116 тысяч долларов — Mercedes-AMG E53 пытается быть всем сразу: экономичным, быстрым и роскошным. В итоге он проигрывает по динамике BMW M5 и Audi RS6, весит почти 2,5 тонны, а втихаря выдаёт себя за наследника отменённого E63, вызывая лишь недоумение Спорт 4 963

2026 Mercedes-AMG E53 Hybrid Wagon: 600 лошадей, но потерянная душа 604 лошадиные силы от гибридной рядной шестёрки в кузове универсала за 116 тысяч долларов — Mercedes-AMG E53 пытается быть всем сразу: экономичным, быстрым и роскошным. В итоге он проигрывает по динамике BMW M5 и Audi RS6, весит почти 2,5 тонны, а втихаря выдаёт себя за наследника отменённого E63, вызывая лишь недоумение Спорт 4 963  Бьет немецких одноклассников без обновлений четыре года: почему Genesis GV70 опаснее, чем кажется Четыре года без рестайлинга — и всё равно лучше, чем свежие BMW X3 и Mercedes GLC: дизайн вне времени, V6 под капотом, а комфорт такой, что дорога исчезает. И всё это портит только дурацкая шайба управления, которую путаешь с селектором передач. Спорт 4 829

Бьет немецких одноклассников без обновлений четыре года: почему Genesis GV70 опаснее, чем кажется Четыре года без рестайлинга — и всё равно лучше, чем свежие BMW X3 и Mercedes GLC: дизайн вне времени, V6 под капотом, а комфорт такой, что дорога исчезает. И всё это портит только дурацкая шайба управления, которую путаешь с селектором передач. Спорт 4 829  McLaren 750S Spider: Наказание как привилегия. Современные суперкары учат вас ничего не делать. McLaren 750S Spider делает наоборот — он требует мастерства, внимания и готовности рисковать. Это не машина для шоу-оффа, а инструмент для водителя, который не боится ошибиться. Спорт 4 804

McLaren 750S Spider: Наказание как привилегия. Современные суперкары учат вас ничего не делать. McLaren 750S Spider делает наоборот — он требует мастерства, внимания и готовности рисковать. Это не машина для шоу-оффа, а инструмент для водителя, который не боится ошибиться. Спорт 4 804  Корвет ЭРэй — не пенсионерский спорткар, а зверь, который вас заставит есть асфальт Этот гибридный Корвет не для ежедневных поездок в супермаркет, он грубый, тяжелый и неистовый. 655 лошадей, полный привод и разгон до сотни за 2.5 секунды превращают любой намек на комфорт в кровавую шутку. Все, кто пишет про "доступный Gran Turismo", никогда не сидели за рулем ЭРэй. Спорт 4 456

Корвет ЭРэй — не пенсионерский спорткар, а зверь, который вас заставит есть асфальт Этот гибридный Корвет не для ежедневных поездок в супермаркет, он грубый, тяжелый и неистовый. 655 лошадей, полный привод и разгон до сотни за 2.5 секунды превращают любой намек на комфорт в кровавую шутку. Все, кто пишет про "доступный Gran Turismo", никогда не сидели за рулем ЭРэй. Спорт 4 456  Будущее автопрома: подписка на подогрев сидений — это только начало BMW не свернула с пути монетизации опций через подписку, несмотря на скандал с подогревом сидений. Компания по-прежнему рассматривает это как норму, а не как ошибку. Бизнес 5 303

Будущее автопрома: подписка на подогрев сидений — это только начало BMW не свернула с пути монетизации опций через подписку, несмотря на скандал с подогревом сидений. Компания по-прежнему рассматривает это как норму, а не как ошибку. Бизнес 5 303